1. März 2024

Seit Jahren ist es gängige Praxis, Rechnungen im PDF-Format auszutauschen. Da sollte die kommende Pflicht zur Nutzung der E-Rechnung im B2B kein Problem darstellen – oder doch?

Wenn Sie annehmen, dass es keinen Unterschied zwischen einer herkömmlichen PDF-Rechnung und einer E-Rechnung gemäß der EU-Richtlinie gibt, könnten Sie auf einige Herausforderungen stoßen. Aber wie bereitet sich Ihr Unternehmen auf die bevorstehende E-Rechnungspflicht vor?

In Wahrheit unterscheidet sich eine E-Rechnung signifikant von einer traditionellen digitalen Rechnung im PDF-Format durch ihre strukturierte, maschinenlesbare Datenaufbereitung, elektronische Übermittlung und die Möglichkeit der medienbruchfreien und automatisierten Verarbeitung.

In diesem Artikel erfahren Sie, was die wichtigsten Merkmale der E-Rechnung sind, welche Formate es gibt und welche davon für Unternehmen relevant sind, um sich rechtzeitig auf die neuen gesetzlichen Anforderungen vorzubereiten. Denn eines ist klar: Diese Umstellung ist weit mehr als nur ein simpler Formatwechsel.

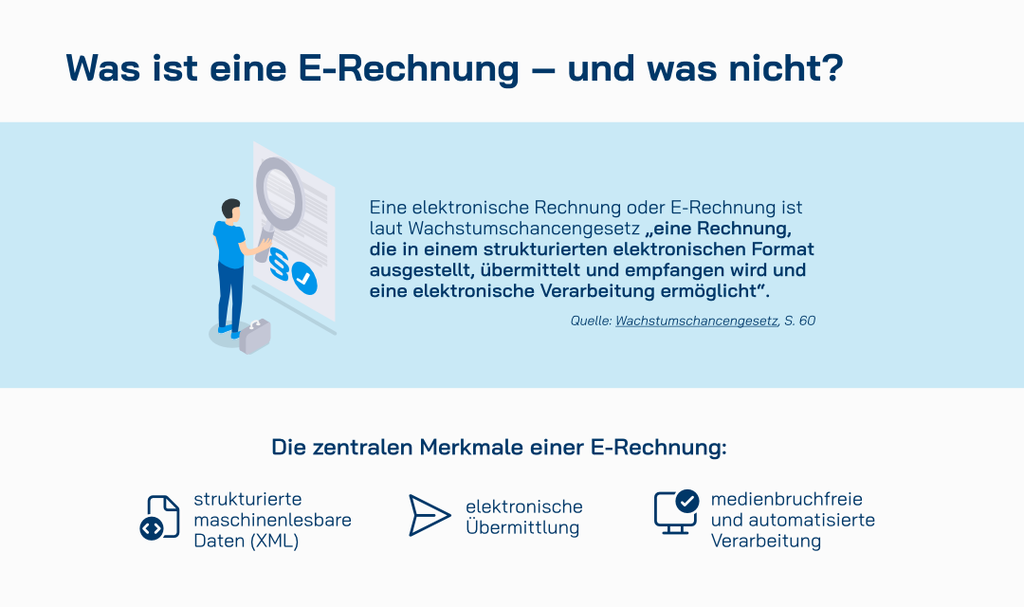

Eine elektronische Rechnung oder E-Rechnung ist laut Wachstumschancengesetz “eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht“ (S. 60).

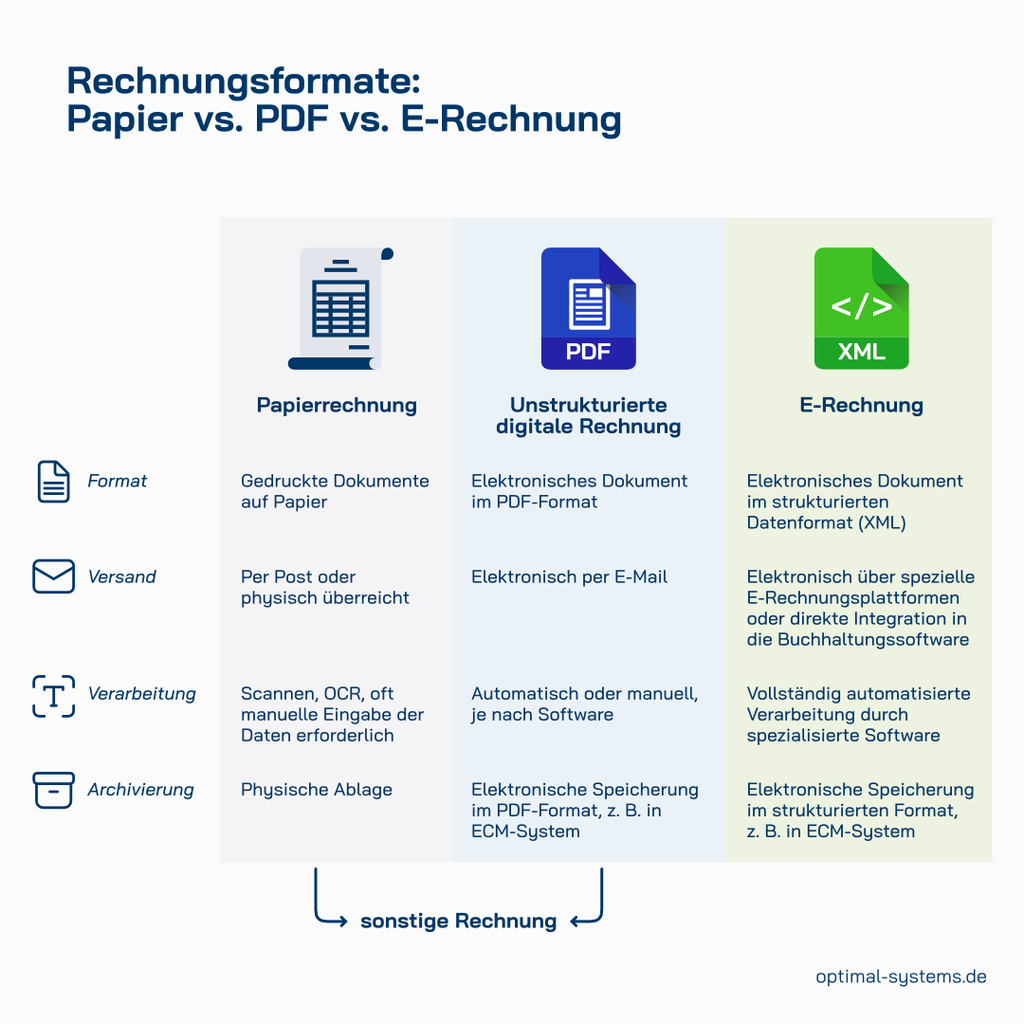

Im Gegensatz dazu sind herkömmliche PDF- oder Papierrechnungen keine E-Rechnungen, obwohl sie elektronisch zugestellt werden können. Während sie den Rechnungsinhalt in einem visuellen Format enthalten, fehlt ihnen die Fähigkeit, nahtlos digital verarbeitet zu werden, da sie keine maschinenlesbaren Daten enthalten.

Eine E-Rechnung zeichnet sich also durch drei Hauptmerkmale aus:

1. Sie enthält strukturierte, maschinenlesbare Daten (meist im XML-Format).

2. Sie wird elektronisch übermittelt.

3. Sie ermöglicht eine nahtlose und automatisierte Verarbeitung.

Die bevorstehende Pflicht zur E-Rechnung ist ein wichtiger Schritt zur Digitalisierung von Unternehmen und zur Einführung eines EU-weiten Meldesystems zur Bekämpfung von Mehrwertsteuerbetrug (Initiative “VAT in the Digital Age“, kurz ViDA). Sie erfordert, dass alle beteiligten Unternehmen in der Lage sind, E-Rechnungen korrekt zu erstellen und zu verarbeiten.

Infografik: Definition E-Rechnung nach Wachstumschancengesetz

Trotz ihrer digitalen Form erfüllen PDF-Rechnungen allein nicht die Kriterien einer E-Rechnung gemäß EU-Richtlinie, da sie nicht maschinenlesbar sind und keine automatische Verarbeitung ermöglichen. Stattdessen dienen sie hauptsächlich der visuellen Darstellung der Rechnungsinhalte. Für eine tatsächliche elektronische Verarbeitung bedarf es zusätzlicher Systeme wie Texterkennungssysteme (OCR) oder manueller Übertragung von Daten in die Buchhaltungssoftware.

Es gibt allerdings hybride Formate wie ZUGFeRD, die die menschenlesbare Darstellung eines PDFs mit maschinenlesbaren, strukturierten XML-Daten kombinieren. Diese erfüllen die EU-Richtlinie und gelten daher als echte E-Rechnungen. Man kann also sagen: Nicht jedes PDF ist automatisch eine E-Rechnung, aber ein PDF kann durchaus eine E-Rechnung sein, wenn es mit den entsprechenden strukturierten Daten angereichert ist.

Die Herausforderung für Unternehmen liegt darin, diese strukturierten E-Rechnungsformate korrekt zu handhaben, um den Anforderungen der EU-Richtlinie für die elektronische Rechnungsstellung zu entsprechen.

Infografik: Unterschiede E-Rechnung vs. sonstige Formate (Papier und andere elektronische Formate)

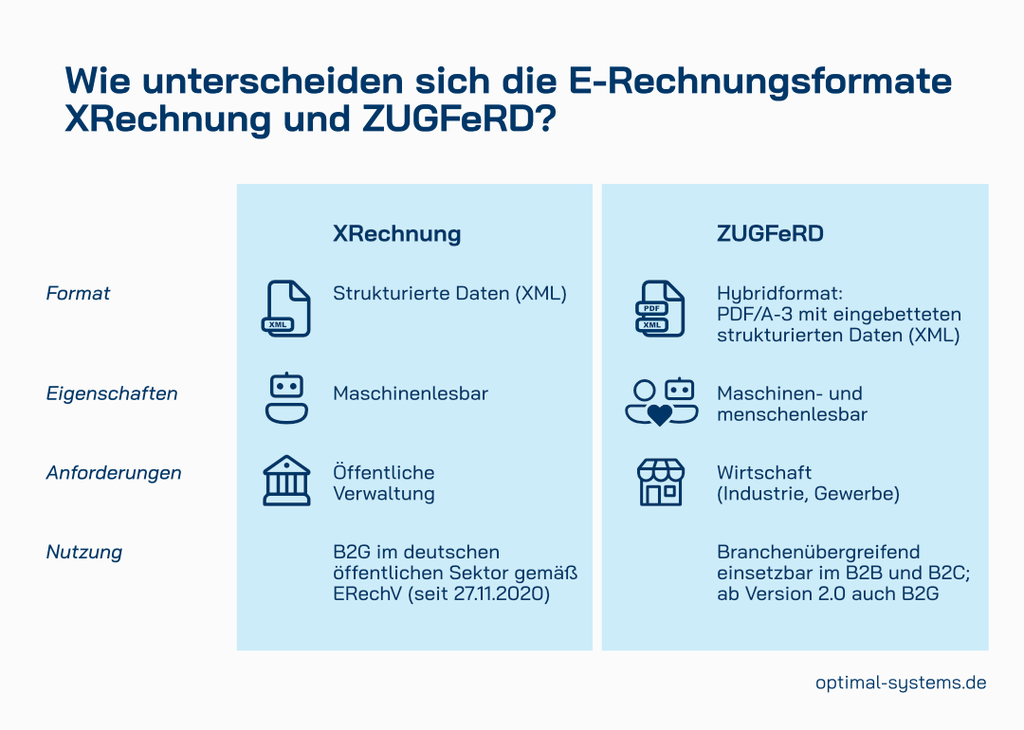

Im Rahmen des Wachstumschancengesetzes sind die Formate für E-Rechnungen, die ab 2025 in Deutschland relevant sein werden, klar definiert. Die beiden Hauptformate, die den Anforderungen entsprechen und verwendet werden können, sind ZUGFeRD und XRechnung.

Beide Formate erfüllen die Anforderungen der europäischen Norm EN 16931 für die elektronische Rechnungsstellung und sind somit für die Verwendung im Rahmen der E-Rechnungspflicht ab 2025 geeignet. Das Wachstumschancengesetz sieht vor, dass diese Formate genutzt werden können, um den neuen umsatzsteuerlichen Anforderungen für eine elektronische Rechnung zu entsprechen.

Zusätzlich zu diesen beiden Formaten besteht die Möglichkeit, dass sich Rechnungsaussteller und Rechnungsempfänger auf die Verwendung eines anderen strukturierten elektronischen Formats einigen. Voraussetzung ist allerdings, dass die für Zwecke der Umsatzsteuer erforderlichen Informationen richtig und vollständig extrahiert werden können, sodass das Ergebnis mit der europäischen Norm EN 16931 interoperabel ist oder dieser entspricht.

Das Wachstumschancengesetz erkennt auch die etablierte Nutzung von EDI (Electronic Data Interchange) in der Wirtschaft an und arbeitet an Lösungen, um die Weiternutzung der EDI-Verfahren auch unter dem neuen Rechtsrahmen so weit wie möglich sicherzustellen.

Infografik: Unterschiede zwischen den E-Rechnungsformaten XRechnung und ZUGFeRD

Die effektive Nutzung der E-Rechnungsformate setzt geeignete Softwarelösungen voraus. Es ist wichtig zu verstehen, dass die vorgestellten Formate (ZUGFeRD und XRechnung) zunächst nur Spezifikationen sind und keine einsatzbereiten Anwendungen. Um diese Formate in der Praxis nutzen zu können, müssen sie von Softwareherstellern in bestehende Produkte wie ERP- oder ECM-Systeme integriert werden.

Glücklicherweise haben viele Anbieter von Unternehmenssoftware bereits Lösungen entwickelt, die die digitalen Rechnungsformate unterstützen. Dazu gehören ERP-Systeme, spezialisierte Rechnungsverarbeitungssoftware sowie ECM/DMS-Systeme. Diese Softwarelösungen können E-Rechnungen empfangen, lesen, erstellen und verarbeiten.

Letztlich hängt die Auswahl der geeigneten Software von den individuellen Anforderungen und Umständen jedes Unternehmens ab, einschließlich Faktoren wie der Unternehmensgröße, der vorhandenen IT-Infrastruktur und den spezifischen Anforderungen der Branche.

Bei der Aufbewahrung und Archivierung von E-Rechnungen sind einige Schlüsselfaktoren zu berücksichtigen. E-Rechnungen müssen im Originalformat, in dem sie empfangen wurden, aufbewahrt und ordnungsgemäß archiviert werden. Dies bedeutet, dass E-Rechnungen digital archiviert werden müssen, und zwar unter Einhaltung der gesetzlichen Anforderungen, wie den “Grundsätzen zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form, sowie zum Datenzugriff” (GoBD) in Deutschland.

Ein Enterprise Content Management-System (ECM) kann dabei wertvolle Dienste leisten. Es bietet Funktionen zur sicheren, unveränderlichen Speicherung von Dokumenten, einschließlich E-Rechnungen (Revisionssicherheit). Gleichzeitig ermöglicht es einen schnellen und einfachen Zugriff auf die gespeicherten Dokumente. Durch den Einsatz eines ECM-Systems kann das Risiko von Datenverlusten minimiert und der Verwaltungsaufwand erheblich reduziert werden.

Zusätzlich können ECM-Systeme dabei helfen, die Verfügbarkeit von Dokumenten über den gesamten Aufbewahrungszeitraum hinweg sicherzustellen und somit den Zugriff auf und die Lesbarkeit von archivierten E-Rechnungen zu ermöglichen – wichtig etwa für Audits.

In Deutschland zielt die Einführung der obligatorischen elektronischen Rechnungsstellung im B2B-Bereich darauf ab, die Digitalisierung von Unternehmen zu fördern, die Effizienz zu steigern und Steuerbetrug zu bekämpfen, indem die direkte Übertragung relevanter Steuerdaten an die Steuerbehörden ermöglicht wird.

Auch wenn die Umstellung zunächst überwältigend wirkt: Die Vorteile von E-Rechnungen im Vergleich zu traditionellen Papierrechnungen sind vielfältig und umfassen Effizienzsteigerungen, Kosteneinsparungen und Umweltaspekte.

Hier sind einige der wichtigsten Vorteile:

Insgesamt bieten E-Rechnungen eine Vielzahl von Vorteilen, die Unternehmen dabei unterstützen, ihre Prozesse zu optimieren, Kosten zu senken und nachhaltiger zu wirtschaften. Daher ist es sinnvoll, sich frühzeitig mit der Umstellung auf E-Rechnungen zu beschäftigen, um diese Vorteile bestmöglich zu nutzen.

Es kann sich lohnen, die kommende E-Rechnungspflicht als Anlass zu nehmen, bestehende Unternehmensprozesse zu prüfen und zu modernisieren.

Um E-Rechnungen erstellen und verarbeiten zu können, gibt es eine Reihe von technischen und organisatorischen Voraussetzungen. Hier ist eine umfassende Liste der Anforderungen:

Durch die Erfüllung dieser technischen und organisatorischen Anforderungen stellen Sie sicher, dass Ihr Unternehmen in der Lage ist, E-Rechnungen effizient und gesetzeskonform zu erstellen, zu verarbeiten und zu archivieren.

Die Einführung und Nutzung von E-Rechnungen bietet Unternehmen zahlreiche Vorteile wie Effizienzsteigerung, Kosteneinsparungen, Umweltschutzaspekte sowie verbesserte Sicherheit und Compliance. Die bevorstehende E-Rechnungspflicht und die EU-Richtlinien zielen darauf ab, die Digitalisierung von Unternehmen voranzutreiben und Mehrwertsteuerbetrug zu bekämpfen. Es ist wichtig, die Definition, Merkmale und Anforderungen von E-Rechnungen zu verstehen und die richtige Softwarelösung zu implementieren, um diese effektiv zu erstellen, zu versenden, zu empfangen und zu verarbeiten.

Denken Sie daran, dass die E-Rechnungsformate wie ZUGFeRD und XRechnung Standards spezifizieren, die von Softwareherstellern unterstützt werden müssen. Schulungen für Ihre Mitarbeiter*innen, die Anpassung interner Prozesse und die Klärung von Kommunikationswegen mit Geschäftspartnern sind ebenfalls entscheidende Schritte für einen erfolgreichen Übergang zu E-Rechnungen.

Mit der richtigen Vorbereitung und Implementierung können Unternehmen die Vorteile der E-Rechnungsstellung voll ausschöpfen und sich auf eine effiziente, transparente und rechtlich konforme Handhabung ihrer Rechnungsprozesse freuen.

Allgemeines

Produkte & Services

Standorte